Пеллеты и брикеты из отходов лесопиления: стоит ли запускать

19 июня 2026 г. · 11 мин

Пошаговый разбор автоматического расчёта себестоимости партии пиломатериала: что входит в расчёт, конкретный пример с цифрами и чем это отличается от ручного подсчёта раз в месяц.

На большинстве лесопилок себестоимость считают не по партиям, а по месяцу в целом: суммируют все затраты, делят на выпуск — и получают «среднюю температуру по больнице». Метод даёт цифру, но она мало что объясняет.

Если в один месяц распилили 200 м³ сосны и 100 м³ берёзы — средняя себестоимость по месяцу не покажет, что берёза обошлась на 18% дороже из-за выхода и износа расходников. Если один заказ шёл на экспорт с требованием сухой строганой доски, а второй — в розницу сырым материалом, их себестоимость принципиально разная. Усреднение это скрывает.

Расчёт себестоимости по партиям — это другая точность управления. Руководитель видит не «сколько стоит производство в целом», а «сколько стоила вот эта партия», «на этом заказе заработали или нет», «с этим поставщиком работать выгодно, а с тем — нет».

Проблема в том, что считать вручную по каждой партии — это два-три часа работы бухгалтера или директора. Поэтому не считают. Именно здесь автоматизация меняет ситуацию принципиально.

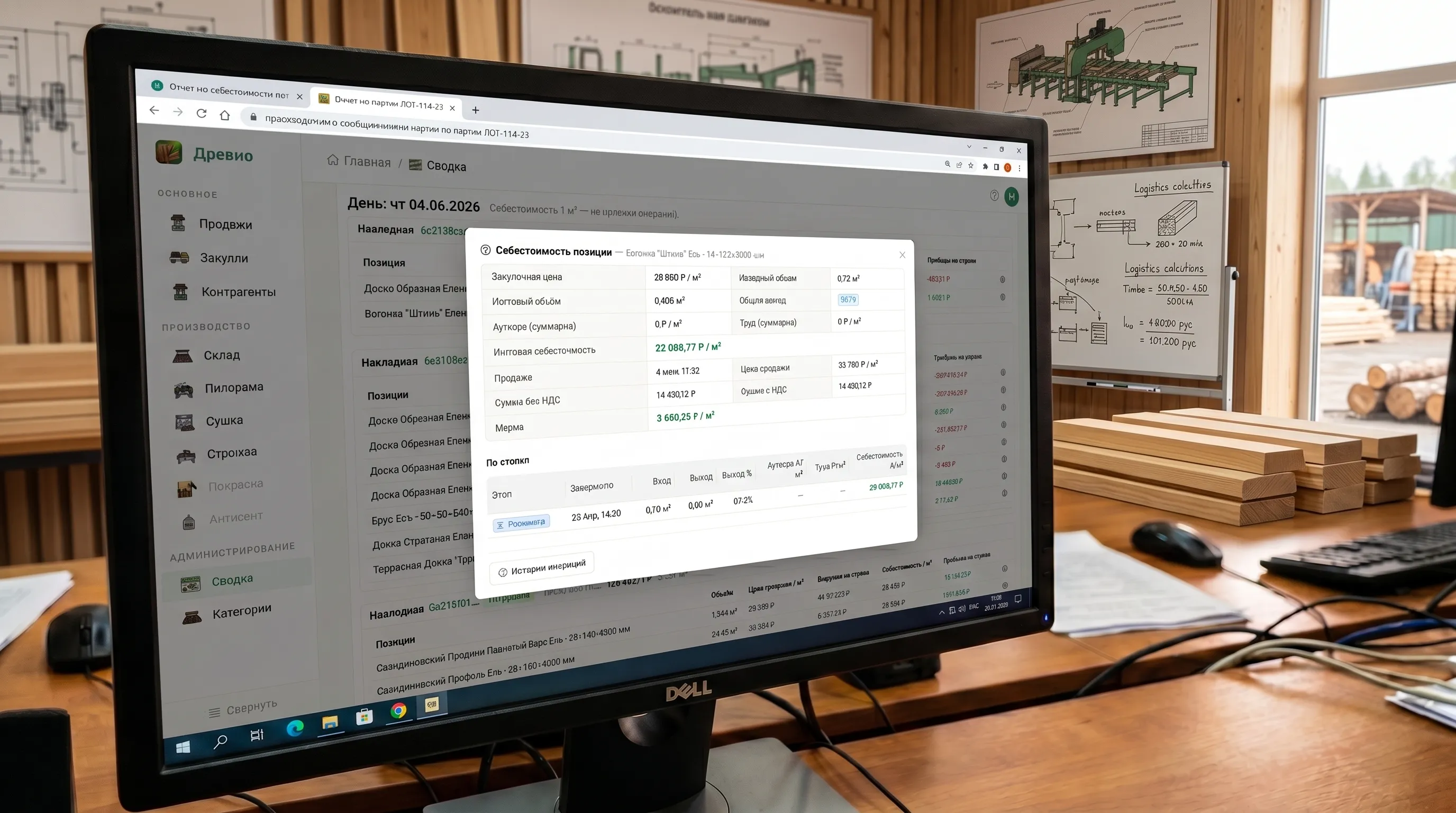

Для конкретности возьмём стандартную партию: 20 м³ пиловочника сосна, диаметр 22–28 см, распил на доску 25×150.

Полная себестоимость партии пиломатериала складывается из нескольких статей:

1. Сырьё Стоимость 20 м³ пиловочника по закупочной цене. Это самая большая статья — обычно 55–70% себестоимости.

2. Расходники Износ пил, полотен, дисков — по норме на кубометр переработанного сырья. Если норма 80 ₽/м³, на 20 м³ это 1 600 ₽.

3. Электроэнергия Потребление оборудования за время распила партии. Если пилорама потребляет 15 кВт·ч/м³, на 20 м³ — 300 кВт·ч.

4. Труд операторов Зарплата пильщика и подсобных рабочих за смены, потраченные на эту партию. Либо сдельно — тогда прямо из нарядов.

5. Косвенные расходы Аренда, амортизация оборудования, управленческие расходы — распределяются пропорционально объёму выпуска. Подробнее о методах распределения — в статье попроцессный метод учёта затрат в лесопилении.

Результат расчёта — себестоимость одного кубометра готового пиломатериала из этой партии. Именно конкретного, а не абстрактного среднего.

Типичная схема на пилорамах без специализированной системы:

Почему это плохо работает:

В итоге себестоимость считают раз в месяц в среднем по предприятию, а управленческие решения принимают на глаз.

В специализированной системе расчёт встроен в рабочий процесс. Данные вводятся один раз — в момент каждой операции — и система собирает себестоимость автоматически.

Шаг 1: Приёмка сырья

При оформлении поступления партии кругляка фиксируется: поставщик, порода, объём, цена. Стоимость сырья сразу привязывается к этой партии — не к «январскому приходу», а к конкретным 20 м³. Подробнее о правильном учёте сырья на лесопилке — там же начинается цепочка данных для расчёта себестоимости.

Шаг 2: Производственное задание

Мастер смены открывает партию в системе и вводит данные по мере работы: сколько м³ распилено за смену, какие сечения, кто из операторов работал. Система фиксирует время и объём — это основа для расчёта прямых трудозатрат.

Шаг 3: Выход готовой продукции

По завершении распила мастер фиксирует выход: сколько м³ обрезной доски, горбыля, опилок. Система автоматически считает коэффициент выхода и сравнивает с нормативом. Отклонение видно сразу — до закрытия партии.

Шаг 4: Закрытие партии

Мастер или менеджер нажимает «закрыть партию». Система собирает всё в единый расчёт:

Результат: себестоимость 1 м³ готового пиломатериала из этой партии — автоматически, без ручных расчётов.

Возьмём реальные цифры. Партия: 20 м³ пиловочника сосна, цена 3 400 ₽/м³. Выход 61% — получили 12,2 м³ обрезной доски.

| Статья затрат | Сумма, ₽ | На 1 м³ доски, ₽ |

|---|---|---|

| Сырьё (20 м³ × 3 400) | 68 000 | 5 574 |

| Расходники (80 ₽/м³ × 20) | 1 600 | 131 |

| Электроэнергия (15 кВт·ч × 5 ₽ × 20) | 1 500 | 123 |

| Труд операторов | 4 200 | 344 |

| Косвенные расходы | 3 050 | 250 |

| Итого себестоимость | 78 350 | 6 422 |

Цена продажи — 8 200 ₽/м³. Маржа на партии: (8 200 − 6 422) × 12,2 = 21 692 ₽.

Теперь руководитель видит не «в этом месяце заработали 150 тысяч», а «на этой конкретной партии заработали 21 692 ₽ при марже 21,7%». Если следующая партия даст 15% — сразу понятно: либо выход хуже, либо сырьё дороже, либо больше косвенных.

Когда себестоимость считается автоматически по каждой партии, руководитель начинает видеть вещи, которые раньше были скрыты.

Сравнение поставщиков. Два поставщика сосны — один по 3 200, другой по 3 500 ₽/м³. Но партии от второго стабильно дают выход 63%, а от первого — 57%. Себестоимость куба доски у «дорогого» поставщика оказывается ниже. Без расчёта по партиям это не видно.

Сравнение операторов. Два оператора, одна пилорама, одно сырьё. Один стабильно даёт выход 61–62%, другой — 56–57%. Разница в 5% — это 400–500 ₽ потерь на каждом кубе. Контроль производительности становится не абстрактным, а рублёвым.

Анализ ассортимента. Какие сечения дают лучшую маржу? Тонкая доска или толстая? Заказы в сушку или без? Ответы появляются сами — нужно только смотреть на данные.

Ценообразование от реальной себестоимости. Менеджер видит, что партия доски 50×150 обходится в 6 800 ₽/м³, а 25×100 — в 7 400 ₽/м³ из-за более низкого выхода при той же цене кругляка. Соответственно выстраивается прайс.

Автоматика работает только если данные вводятся дисциплинированно. Три условия:

1. Каждая партия сырья оформляется отдельно при приёмке. Смешивать разные партии в один приход нельзя — иначе стоимость сырья теряет привязку. Подробнее о правильной приёмке — в статье учёт сырья на лесопилке.

2. Мастер смены вносит данные по выходу после каждой смены. Не «потом», не «в конце недели» — сразу. Данные должны соответствовать реальности, а не восстанавливаться по памяти.

3. Нормы расходников и электроэнергии установлены и занесены в систему. Без нормативов система не может считать косвенные статьи. Это разовая работа при настройке — один раз вписать цифры, потом корректировать раз в квартал при изменении тарифов.

Если эти три условия соблюдены — себестоимость считается сама. Директор открывает партию и видит итог: затраты по статьям, себестоимость куба, маржа к цене продажи.

В Древио эта логика реализована так: приёмка сырья создаёт партию, производственные данные привязываются к ней по ходу работы, закрытие партии запускает автоматическую калькуляцию себестоимости без ручного ввода. Руководитель не считает — он смотрит на результат.

| Ручной расчёт | Автоматический | |

|---|---|---|

| Периодичность | Раз в месяц (в среднем) | По каждой партии |

| Время на расчёт | 2–3 часа | Секунды |

| Точность | Средняя (усреднение по месяцу) | Высокая (по конкретной партии) |

| Сравнение поставщиков | Невозможно | Автоматически |

| Сравнение операторов | Невозможно | Автоматически |

| Ценообразование | По ощущениям | От реальной себестоимости |

Главная разница — не в скорости. В том, что автоматический расчёт делает управление по данным реальным, а не декларативным.