Нормы расхода сырья в лесопилении: как установить и контролировать

16 июня 2026 г. · 10 мин

Как правильно калькулировать себестоимость пиломатериалов: статьи затрат лесопильного производства, позаказный и попроцессный методы, распределение косвенных расходов и пример калькуляционной карты.

Многие владельцы пилорам ведут учёт затрат: записывают, сколько потратили на кругляк, пилы, электроэнергию, зарплаты. Но это ещё не калькуляция.

Калькуляция себестоимости — это распределение всех затрат по конкретным объектам: партии пиломатериала, виду продукции или производственному заказу. Результат калькуляции — не просто «сколько потратили за месяц», а «сколько стоит произвести именно эту партию обрезной доски 150×50».

Разница принципиальная:

| Учёт затрат | Калькуляция себестоимости |

|---|---|

| Сколько потратили всего | Сколько стоит единица продукции |

| Итог за период | Итог по партии или виду продукции |

| Даёт картину расходов | Даёт основу для ценообразования |

| Показывает, куда уходят деньги | Показывает, какие заказы прибыльны |

Без калькуляции невозможно точно установить цену, сравнить рентабельность разных видов продукции и понять, какие партии выгодно брать, а от каких лучше отказаться.

Калькуляция строится на статьях затрат — стандартизированных группах расходов. В лесопилении их принято делить на прямые и косвенные.

Прямые — те, которые можно напрямую отнести на конкретную партию или вид продукции без дополнительного распределения.

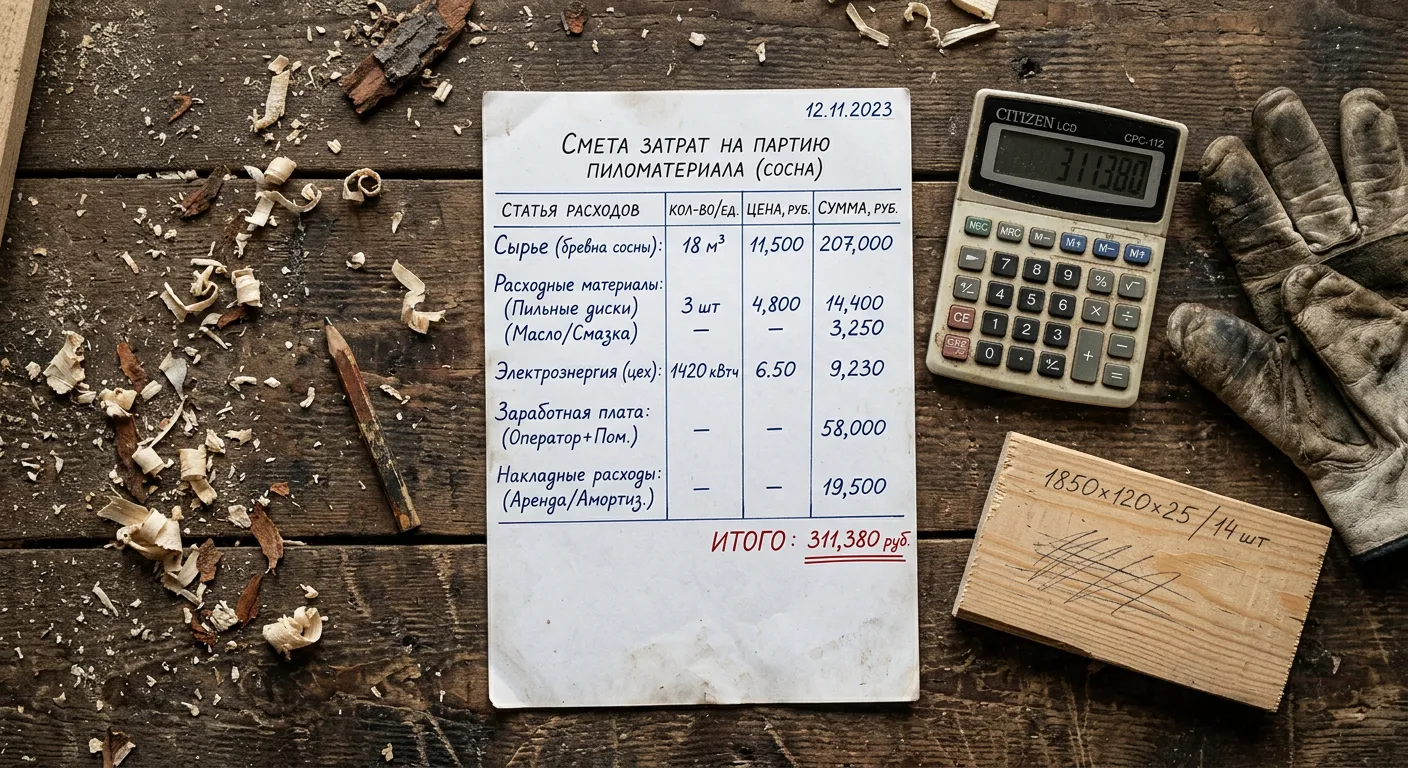

1. Сырьё — пиловочник

Главная статья: 50–65% всей себестоимости. Рассчитывается как произведение фактического расхода кругляка на партию и закупочной цены с учётом доставки. Правильный учёт сырья на лесопилке — приёмка, хранение и списание в производство — прямо влияет на точность этой статьи.

Важно: в стоимость сырья включают не только цену пиловочника, но и расходы на его доставку до площадки — ГСМ, транспортные услуги, погрузо-разгрузочные работы.

2. Расходные материалы

3. Технологическая энергия

Электроэнергия, потреблённая непосредственно при производстве: основные станки, торцовочные пилы, подающие устройства. Считается либо по счётчику на линии, либо расчётно — мощность × время работы.

4. Оплата труда производственных рабочих

Заработная плата операторов пилорамы, станочников, сортировщиков — тех, кто непосредственно участвует в производстве. С учётом страховых взносов (30% сверху).

Косвенные затраты нельзя прямо отнести на конкретную партию — их распределяют по всем партиям пропорционально выбранной базе (объёму, времени работы или прямым затратам).

5. Общепроизводственные расходы

| Статья | Пример |

|---|---|

| Амортизация оборудования | Ленточная пилорама, погрузчик, рольганги |

| Ремонт и техобслуживание | Замена подшипников, регулировка направляющих |

| Аренда производственной площадки | Цех, навес для хранения сырья |

| Электроэнергия вспомогательная | Освещение цеха, вентиляция, компрессор |

| Оплата труда вспомогательных рабочих | Мастер цеха, грузчики, кладовщик |

6. Общехозяйственные расходы

Расходы на управление предприятием в целом: зарплата директора и бухгалтера, аренда офиса, связь, интернет, программное обеспечение, банковское обслуживание.

В малом производстве общехозяйственные расходы нередко объединяют с общепроизводственными — это допустимо, если предприятие небольшое и разделение не даёт управленческой ценности.

В производственном учёте используют несколько методов калькуляции. Для лесопильного производства актуальны два.

Каждый заказ клиента — отдельный объект калькуляции. Все затраты на сырьё, труд и расходники, понесённые для выполнения конкретного заказа, собираются на «карточке заказа».

Когда подходит: пилорама работает под конкретные заказы с разными требованиями к породе, сечению и объёму. Нет смысла смешивать, например, заказ на сосновую необрезную доску с заказом на берёзовый брус.

Плюсы: точное знание прибыльности каждого заказа; простота переговоров о цене — вы знаете реальную себестоимость.

Минусы: требует больше ведения документации — на каждый заказ нужна карточка с фактическими данными.

Производство делится на процессы (переделы): приёмка и разделка сырья → распил → сортировка → укладка на склад. Затраты собираются по каждому переделу и затем делятся на объём выпуска за период. Подробнее о том, как работает попроцессный метод учёта затрат в лесопилении, рассказывает отдельная статья.

Когда подходит: пилорама работает преимущественно «в склад», выпуская однородную продукцию (например, только обрезную доску 150×50 из сосны). Нет резкого различия между партиями.

Плюсы: проще в ведении — не нужно привязывать каждый расход к конкретному заказу; достаточно итогов за смену или за неделю.

Минусы: менее точен при смешанном производстве — средняя себестоимость «скрывает» разницу между прибыльными и убыточными партиями.

Дополняет оба подхода: устанавливаются плановые нормы расхода сырья, электроэнергии и труда на единицу продукции. Фактические данные сравниваются с нормой, и выявляются отклонения.

Нормативный метод полезен для контроля перерасходов: если норма расхода пиловочника — 1,72 м³ на 1 м³ пиломатериала, а по факту потратили 1,91 м³ — это немедленный сигнал о проблеме.

Самый сложный вопрос в калькуляции — как справедливо раскидать косвенные затраты. Есть несколько баз распределения:

| База распределения | Формула | Когда использовать |

|---|---|---|

| Объём выпуска (м³) | Затраты / Общий объём × Объём партии | Однородная продукция, одна линия |

| Прямые затраты | Затраты × (Прямые затраты партии / Итого прямых) | Разные виды продукции с разной трудоёмкостью |

| Время работы (ч) | Затраты / Часы работы × Часы на партию | Посменный учёт, несколько видов продукции |

| Машино-часы | Затраты / Маш.-ч × Маш.-ч на партию | При наличии разного оборудования |

Рекомендация для малой пилорамы: используйте распределение пропорционально объёму выпуска — это проще всего в ведении и достаточно точно при однородной продукции. Если вы пилите и сосну, и дуб, и берёзу — лучше перейти на распределение пропорционально прямым затратам, поскольку дуб требует больше времени и изнашивает пилы быстрее.

Два года считал среднюю себестоимость по заводу. Потом разделил по породам — оказалось, берёза у меня работала в ноль, а сосна тянула всё производство. Убрал берёзу из ассортимента, маржа выросла на треть.

Результат калькуляции — калькуляционная карта партии. Вот как она выглядит на реальном примере.

Исходные данные: партия обрезной доски 150×50×6000 мм, сосна, объём 40 м³.

| Статья затрат | База расчёта | Сумма, ₽ | На 1 м³, ₽ |

|---|---|---|---|

| Сырьё (пиловочник) | 69 м³ × 2 950 ₽/м³ | 203 550 | 5 089 |

| Доставка сырья | 69 м³ × 190 ₽/м³ | 13 110 | 328 |

| Пилы и заточка | 40 м³ × 125 ₽/м³ | 5 000 | 125 |

| Смазочные материалы | 40 м³ × 22 ₽/м³ | 880 | 22 |

| Электроэнергия (осн.) | 40 × 13 кВт·ч × 6,2 ₽ | 3 224 | 81 |

| Оплата труда операторов | 40 м³ × 350 ₽ × 1,30 | 18 200 | 455 |

| Итого прямые затраты | 243 964 | 6 099 | |

| Общепроизводственные (распред. по м³) | 40/320 × 165 000 ₽ | 20 625 | 516 |

| Общехозяйственные (распред. по м³) | 40/320 × 52 000 ₽ | 6 500 | 163 |

| Итого полная себестоимость | 271 089 | 6 777 |

При цене реализации 9 200 ₽/м³ выручка с партии составит 368 000 ₽, а прибыль до налогов — 96 911 ₽ (маржа 26,3%).

Лесопиление — это всегда комплексное производство. Из одного кубометра кругляка получается не только доска, но и горбыль, щепа и опилки. У всех этих продуктов есть ценность, а значит, и часть затрат должна быть отнесена на каждый из них.

Существуют два подхода к распределению затрат между сопряжёнными продуктами:

Метод исключения: основным продуктом считается пиломатериал, отходы оцениваются по цене реализации, и эта сумма вычитается из общих затрат до расчёта себестоимости пиломатериала. Для этого важно знать рыночную стоимость каждого вида отходов — подробнее в статье про учёт горбыля, щепы и опилок.

Себестоимость пиломатериала = Затраты всего − Стоимость реализованных отходов

Пример: при затратах 250 000 ₽ горбыль реализован на 18 000 ₽, опилки — на 5 000 ₽.

250 000 − 18 000 − 5 000 = 227 000 ₽ — себестоимость пиломатериала

Метод прост и широко применяется на малых предприятиях.

Метод коэффициентов: все продукты считаются равнозначными, затраты распределяются пропорционально натуральным коэффициентам (объём или масса каждого продукта с поправкой на ценность).

Используется, когда объём отходов велик и их реализация существенна для экономики.

Ошибка 1. Считать себестоимость раз в месяц, а цену держать постоянной

Цена кругляка меняется с каждой закупкой. Если считать себестоимость раз в месяц, вы всегда работаете с данными прошлого периода. Партия, которую вы продаёте сегодня по прошлогодним ценам, может уже быть убыточной.

Ошибка 2. Не учитывать потери при транспортировке и хранении сырья

Пиловочник при хранении теряет в объёме из-за усушки и торцовых трещин. Если купили 100 м³, а в распил пошло 97 м³ — эти 3% потерь тоже входят в себестоимость.

Ошибка 3. Не разделять затраты по видам продукции

Брус требует больше прогонов через пилу, чем необрезная доска. Строганая доска — дополнительный передел. Единая средняя себестоимость «размазывает» реальность и скрывает, что одни виды продукции субсидируют другие.

Ошибка 4. Забывать об амортизации

Пилорама стоимостью 2 000 000 ₽ при сроке службы 10 лет добавляет к себестоимости минимум 55–70 ₽/м³ только по оборудованию. Если не включать амортизацию, вся эта сумма однажды ударит разом — при замене оборудования.

Ошибка 5. Распределять косвенные затраты «на глазок»

«Повесить» на партию круглые 500 ₽/м³ общепроизводственных расходов «по опыту» — значит получить красивые, но бесполезные цифры. Распределение должно иметь обоснованную базу и пересчитываться при изменении структуры производства.

Если производство небольшое и ассортимент узкий — можно вести калькуляцию в Excel. Но при росте объёмов или расширении ассортимента ручной подход перестаёт работать:

Производственная система автоматически собирает данные по каждой партии: фиксирует, сколько сырья списано, сколько пил израсходовано, сколько часов работал оператор — и сразу строит калькуляционную карту. Вы видите реальную себестоимость конкретной партии ещё до того, как она отгружена клиенту.

| Элемент | Что включить |

|---|---|

| Прямые затраты | Сырьё + доставка, расходные материалы, технологическая энергия, оплата труда операторов |

| Косвенные затраты | Амортизация, ремонт, аренда, вспомогательная энергия, зарплата мастера, управленческие расходы |

| Объект калькуляции | Партия по виду продукции, порода и сечение отдельно |

| Метод | Позаказный (для кастомных заказов) или попроцессный (для серийного выпуска «в склад») |

| Сопряжённые продукты | Отходы оцениваются и вычитаются из затрат методом исключения |

| Периодичность | По факту каждой партии, не реже одного раза в неделю |

Правильная калькуляция — это не бухгалтерский формализм, а рабочий инструмент: она показывает, какие заказы выгодны, где уходят деньги и какую минимальную цену можно ставить, не уходя в убыток. На основе этих данных рассчитывается точка безубыточности пилорамы — минимальный объём для безубыточной работы.