Пеллеты и брикеты из отходов лесопиления: стоит ли запускать

19 июня 2026 г. · 11 мин

Как рассчитать точку безубыточности лесопильного производства: формула, три готовых примера для разных типов пилорам и способы снизить минимальный объём до прибыльности.

Один из самых частых запросов от владельцев лесопилок звучит так: «Мы пилим каждый день, заказы есть — а денег в конце месяца не остаётся. Что не так?»

Чаще всего ответ в том, что предприятие работает вблизи своей точки безубыточности — или даже ниже неё. Выручка покрывает текущие расходы, но не оставляет запаса. Любой сбой — поломка оборудования, задержка оплаты от покупателя, вынужденный простой — и месяц уходит в минус.

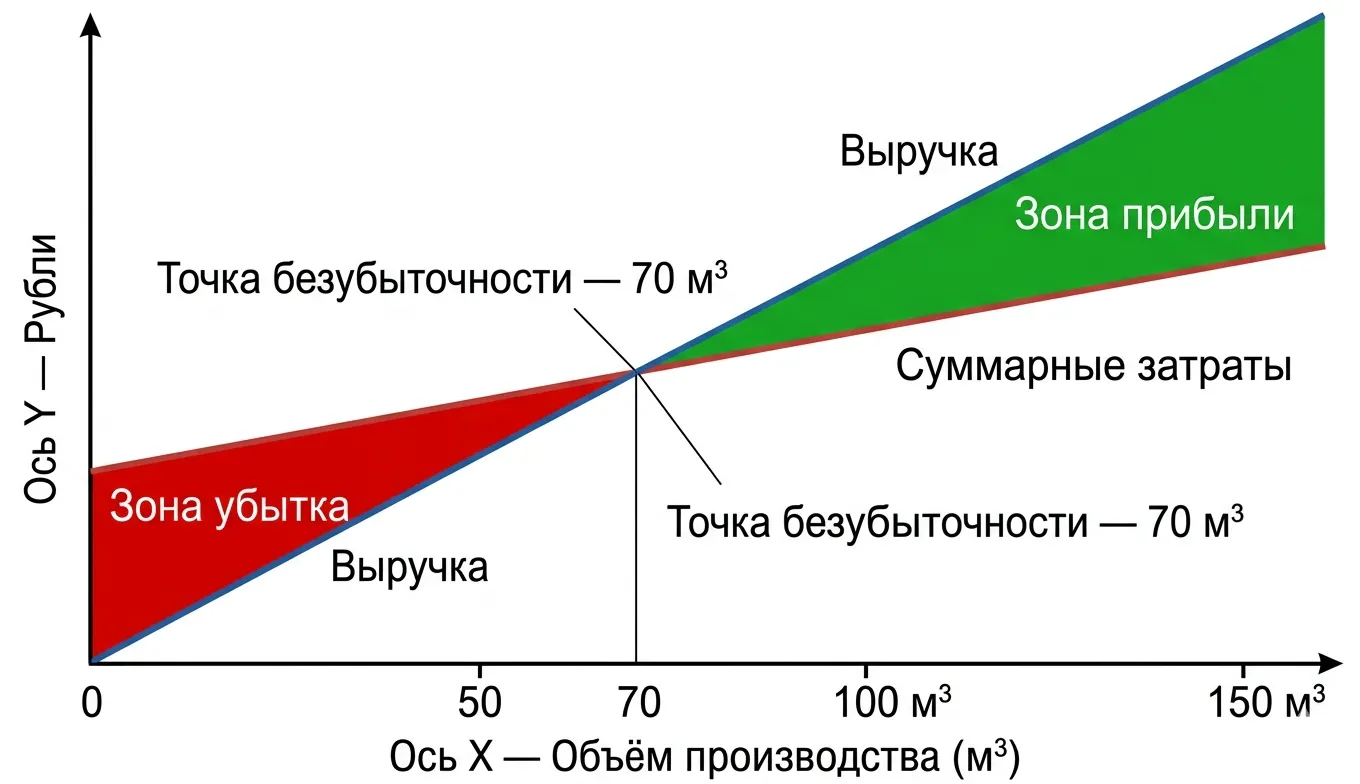

Точка безубыточности (ТБУ) — это не абстрактный финансовый показатель. Это конкретное число: минимальный объём пиломатериала в кубометрах, который нужно распилить и продать в месяц, чтобы не работать себе в убыток. Всё что сверх этой отметки — прибыль.

В этой статье разберём, как рассчитать точку безубыточности для лесопильного производства, покажем три готовых примера и объясним, как её снизить.

Логика проста: у любого производства есть два типа затрат.

Постоянные затраты — те, что идут независимо от того, сколько вы распилили. Аренда площадки, оклады мастера и охраны, амортизация оборудования, обслуживание и ремонт, налоги на имущество. Стоят 150 000 ₽/мес — платите их и при 50 м³, и при 500 м³.

Переменные затраты — растут вместе с объёмом. Сырьё (пиловочник), пилы и расходники, электроэнергия, сдельная оплата операторов. Распилили больше — потратили больше. Как правильно рассчитать каждую из этих статей, подробно разбирает статья о себестоимости одного кубометра пиломатериала.

Точка безубыточности — это объём, при котором выручка от продаж равна сумме всех затрат: и постоянных, и переменных.

ТБУ (м³) = Постоянные затраты в месяц / (Цена реализации − Переменные затраты на 1 м³)

Разница между ценой реализации и переменными затратами на единицу называется маржинальным вкладом — это то, сколько каждый проданный кубометр «добавляет» в покрытие постоянных затрат.

Исходные данные

| Параметр | Значение |

|---|---|

| Тип оборудования | Ленточная пилорама (малая) |

| Мощность производства | до 200 м³/мес |

| Цена реализации пиломатериала | 8 500 ₽/м³ |

| Цена кругляка (с доставкой) | 3 300 ₽/м³ |

| Коэффициент выхода пиломатериала | 58% |

Переменные затраты на 1 м³ пиломатериала

| Статья | ₽/м³ |

|---|---|

| Сырьё с учётом выхода (3 300 / 0,58) | 5 690 |

| Электроэнергия | 90 |

| Пилы и расходники | 120 |

| Сдельная оплата операторов со взносами | 455 |

| Итого переменных затрат | 6 355 |

Постоянные затраты в месяц

| Статья | ₽/мес |

|---|---|

| Аренда площадки | 35 000 |

| Оклад мастера со взносами | 62 400 |

| Амортизация пилорамы | 20 000 |

| Обслуживание и ремонт | 12 000 |

| Прочие (связь, налоги) | 8 000 |

| Итого постоянных затрат | 137 400 |

Расчёт точки безубыточности

Маржинальный вклад = 8 500 − 6 355 = 2 145 ₽/м³

ТБУ = 137 400 / 2 145 = 64 м³/мес

При плановой мощности 200 м³/мес пилорама выходит на безубыточность уже на 32% загрузки. Оставшиеся 136 м³ приносят чистую маржу.

Более типичный сценарий: арендованная площадка, 4 оператора, мастер, объём 300–400 м³/мес.

Переменные затраты на 1 м³

| Статья | ₽/м³ |

|---|---|

| Сырьё с учётом выхода 58% (2 800 / 0,58) | 4 828 |

| Доставка кругляка | 310 |

| Электроэнергия | 90 |

| Пилы и расходники | 142 |

| Сдельная оплата операторов (4 чел.) со взносами | 455 |

| Итого переменных затрат | 5 825 |

Постоянные затраты в месяц

| Статья | ₽/мес |

|---|---|

| Аренда площадки | 45 000 |

| Оклад мастера со взносами | 78 000 |

| Амортизация оборудования | 25 000 |

| Обслуживание и ремонт | 15 000 |

| Прочие накладные | 25 000 |

| Итого постоянных затрат | 188 000 |

Расчёт точки безубыточности

Маржинальный вклад = 8 500 − 5 825 = 2 675 ₽/м³

ТБУ = 188 000 / 2 675 = 70 м³/мес

При плане 300 м³/мес запас прочности = 300 − 70 = 230 м³ — отличный результат.

Когда мы впервые посчитали точку безубыточности — оказалось, что нам нужно пилить всего 65 кубов в месяц, чтобы не уйти в минус. А мы пилили 250. Это очень успокоило: даже плохой месяц с 120 кубами — всё равно прибыль.

Предприятие с двумя пилорамами, цехом строжки и собственной недвижимостью. Выручка неоднородная: часть продукции — обрезная доска (8 200 ₽/м³), часть — строганая (12 500 ₽/м³).

В таких случаях используют средневзвешенную цену реализации — по доле каждого вида в общем объёме.

Допустим, из 700 м³/мес: 500 м³ — обрезная (71%), 200 м³ — строганая (29%).

Средняя цена = 8 200 × 0,71 + 12 500 × 0,29 = 5 822 + 3 625 = 9 447 ₽/м³

Переменные затраты на 1 м³ (средние)

| Статья | ₽/м³ |

|---|---|

| Сырьё со взносами на потери | 4 333 |

| Доставка кругляка | 200 |

| Электроэнергия (пилорама + строжка) | 120 |

| Пилы, ножи, расходники | 160 |

| Сдельная оплата (10 операторов) со взносами | 520 |

| Итого переменных затрат | 5 333 |

Постоянные затраты в месяц

| Статья | ₽/мес |

|---|---|

| Коммунальные платежи (собственная площадка) | 35 000 |

| Оклады ИТР и административного персонала | 234 000 |

| Амортизация (2 пилорамы + строгальный станок) | 68 000 |

| Транспортные расходы (фиксированная часть) | 50 000 |

| Обслуживание и ремонт | 40 000 |

| Прочие накладные | 30 000 |

| Итого постоянных затрат | 457 000 |

Расчёт точки безубыточности

Маржинальный вклад = 9 447 − 5 333 = 4 114 ₽/м³

ТБУ = 457 000 / 4 114 = 111 м³/мес

При плане 700 м³/мес запас прочности — 589 м³, или 84% от объёма. Предприятие выдержит падение продаж почти вчетверо, прежде чем окажется в убытке.

| Показатель | Малая пилорама | Средняя пилорама | Крупная + переработка |

|---|---|---|---|

| Постоянные затраты, ₽/мес | 137 400 | 188 000 | 457 000 |

| Маржинальный вклад, ₽/м³ | 2 145 | 2 675 | 4 114 |

| Точка безубыточности, м³ | 64 | 70 | 111 |

| Плановый объём, м³/мес | 200 | 300 | 700 |

| Запас прочности, м³ | 136 | 230 | 589 |

| Запас прочности, % | 68% | 77% | 84% |

Чем сложнее и больше предприятие — тем выше абсолютная ТБУ в кубах, но тем лучше запас прочности в процентах за счёт более высокого маржинального вклада от глубокой переработки.

ТБУ можно снизить двумя путями: уменьшить постоянные затраты или увеличить маржинальный вклад на единицу продукции.

Пересмотр аренды. Если производство работает не в полную силу — возможно, площадка избыточна. Сдача части в субаренду или переезд на меньшую площадку снижают постоянные расходы без потери мощности.

Гибкий персонал. Оклад мастера — постоянная затрата. Если объём нестабильный, часть функций выгоднее закрывать сдельно, а не окладом.

Лизинг вместо покупки. Оборудование в лизинге не требует единовременных вложений; амортизационная нагрузка перекладывается на лизинговый платёж, который при необходимости можно реструктурировать.

Глубокая переработка. Строжка, сушка, торцовка, антисептирование — каждый следующий передел увеличивает цену реализации при относительно небольшом росте переменных затрат. Маржинальный вклад на строганом пиломатериале в 1,5–2 раза выше, чем на обрезном.

Рост коэффициента выхода. Увеличение выхода пиломатериала из бревна с 58% до 63% снижает стоимость сырья на единицу продукции примерно на 380 ₽/м³ — а значит, маржинальный вклад растёт на те же 380 ₽.

Ценовое позиционирование. Работа в нижнем ценовом сегменте («дешевле всех») снижает маржинальный вклад и поднимает ТБУ. Специализация на сортовом или сухом материале, поставки в B2B-сегмент с регулярными заказами дают более высокую цену реализации при сопоставимых затратах.

Если пилорама выпускает несколько видов пиломатериала с разной ценой и разными переменными затратами, для расчёта ТБУ используют средневзвешенный маржинальный вклад — как в примере №3.

Алгоритм:

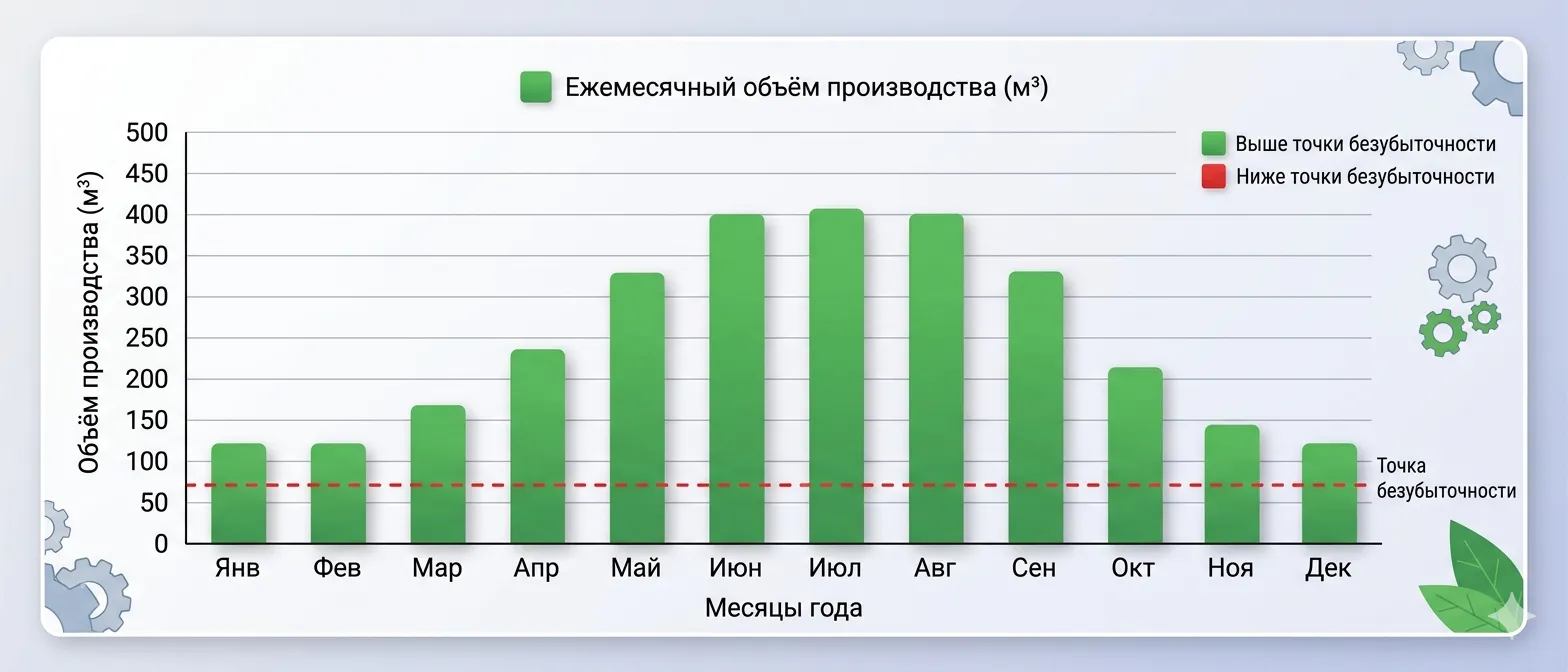

Лесопильное производство подвержено сезонным колебаниям: весна и лето — пик строительного спроса, зима — традиционное затишье. Грамотное использование ТБУ помогает управлять сезоном осознанно.

В «горячие» месяцы (апрель–август) реальный объём производства у средней пилорамы может быть 350–500 м³/мес — запас прочности огромный. В «мёртвый» сезон (ноябрь–февраль) объём падает до 100–150 м³/мес. Зная ТБУ = 70 м³/мес, владелец понимает: даже зимой предприятие работает с маржой, пусть и небольшой.

Без понимания ТБУ зимний спад вызывает панику. С ТБУ — это управляемая ситуация с понятными числами.

Один раз посчитать точку безубыточности — полезно. Следить за ней постоянно — необходимо. Постоянные затраты меняются (подняли аренду, взяли нового сотрудника), цены на сырьё и продукцию меняются — значит, меняется и ТБУ.

Чтобы ТБУ была актуальной, нужны свежие данные:

Именно для этого нужна система производственного учёта на пилораме: она накапливает эти данные по каждой партии и позволяет пересчитывать ТБУ в любой момент, не дожидаясь конца месяца.